北极星水处理网讯:水是一种地球上常见物质,是所有生命赖以生存的资源,人体70%是水。人类工业活动已使得水污染处理成为亟待解决的课题。

水处理指去除水中污染物和不良成分,或降低其浓度,从而使水适合其所需的用途,最终转化为诸如饮用水、工业用水、农业灌溉用水、河道维持用水、观光用水等。处理方式上有物理、化学、生物等工艺。

本文研究范围是:水处理用化学品的全球市场,展望至2025年。

无论是工业水处理还是市政水处理,水处理所用的化学品类别繁多,如絮凝剂、螯合剂、抗腐蚀剂、阻垢剂、消毒/杀菌剂、消泡剂、pH调节剂、离子交换剂等,不同产品所起作用各异,例如过滤、杀菌、絮凝、消泡、去离子、除氧等,而不同的大类产品又可细分为诸多细分类别,如絮凝剂包含硫酸铝、聚氯化铝、氯化铁和硫酸铁等产品,消毒剂含二氧化氯和次氯酸盐等。

1. 全球市场

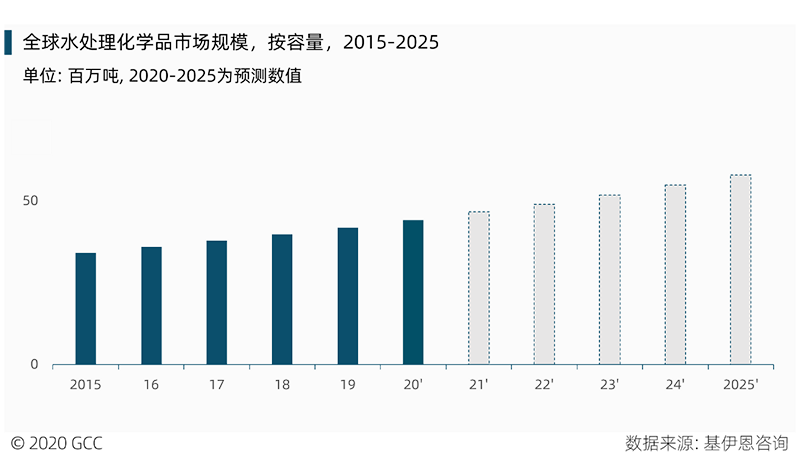

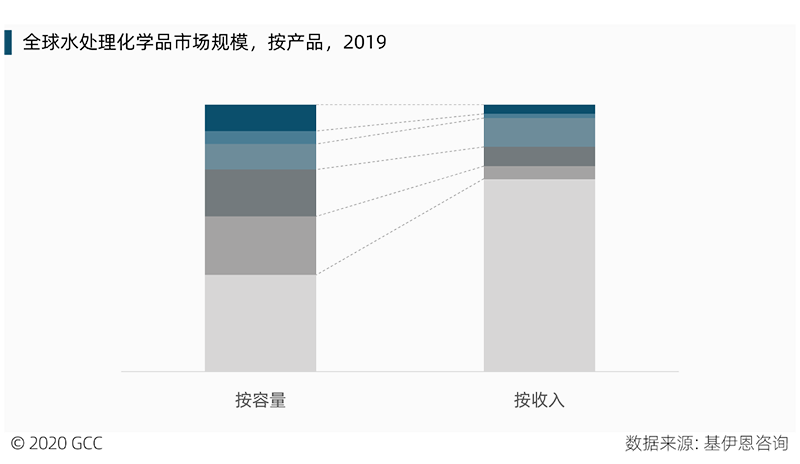

从全球水处理化学品市场看,过往5年增速稳定,2019年全球需求量约4千万吨,预计到2025年,全球收入将保持6%的CAGR成长。在市政行业,全球城市及农村对清洁用水尤其是饮用水的需求,将驱动市政用水未来保持增长,而由于多国可利用水资源的短缺导致政府在推动水循环利用方面的投资加大,也将促进水处理化学品市场增长。

2. 地区市场

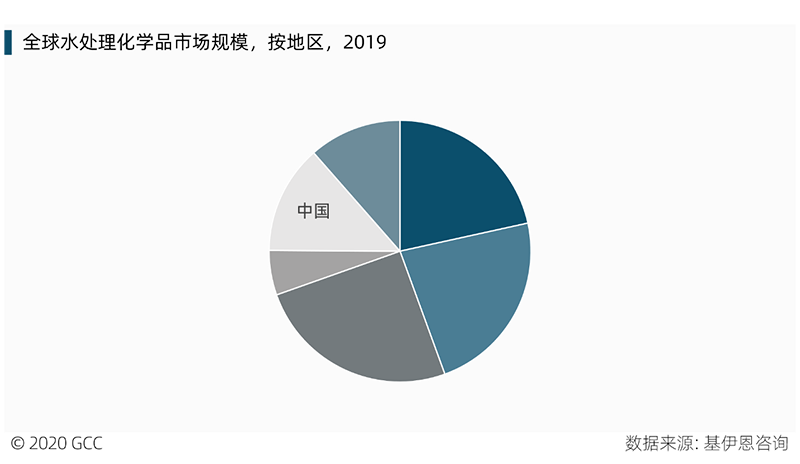

从区域看,亚太、北美、欧洲为三大区域市场,亚太得益于快速增长的经济,及公众的环保意识增强使得政府在对污水治理方面意愿更为积极,不同于发达经济体污水处理相对完善的体系,诸如中国、印度、东南亚等区域由于近年的工业化进程,产生了大量工业污水需要处理,加之该等区域许多贫困地区对清洁饮用水的需求,预期未来亚太将是水处理化学品增长较快的区域。中东、非洲、拉美等地,对水处理化学品需求相对较小。

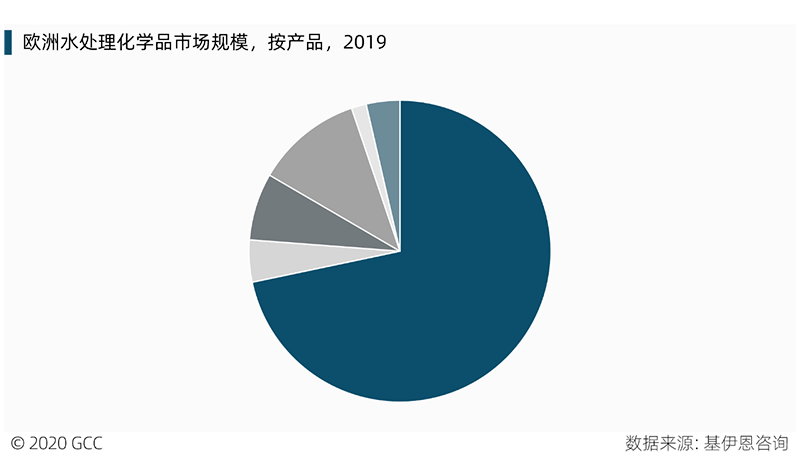

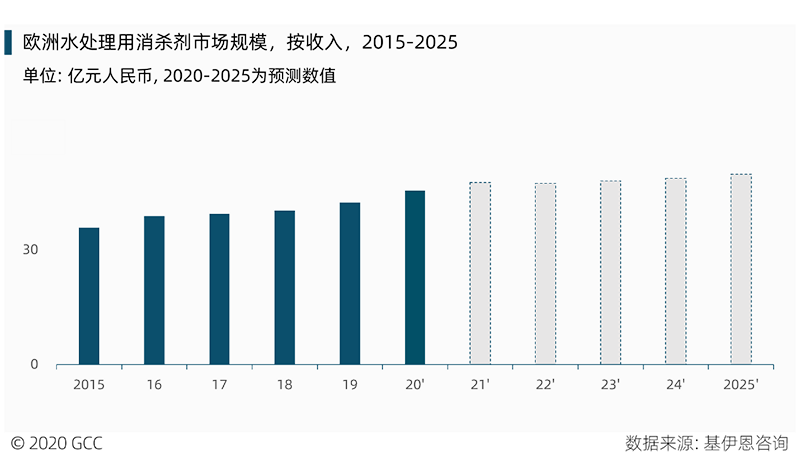

区域市场中,以欧洲为例进行分析。西欧的水处理化学品需求量远高于东欧地区数倍,但从增速看,预计到2025年,东欧地区反而增速将快于西欧,主要得益于东欧存量市场及新增容量市场双重需求驱动,西欧则以存量市场更新为主。从类别看,2019年欧洲仅消毒和杀菌类水处理化学品市场规模就已经过30亿元人民币,相比于阻垢剂、抗腐蚀剂、絮凝剂等欧洲用量较大的产品,市场规模相对较小的杀菌类水处理化学品市场增速预期将继续保持较低速成长。

3. 分类市场

如前文所述,水处理化学品有诸多分类,由于不同种类产品的价格差异较大,导致分类市场中,容量市场占比与收入市场占比差距较大,像絮凝剂、pH调节剂价格相对便宜,而消泡剂、阻垢剂、缓蚀剂等价格相对较贵。絮凝剂得益于膜过滤技术的普及使用、pH调节剂得益于其越来越广泛地用于调节地下水的pH值,消泡剂是某些工业水处理工艺过程中的必需品,将得益于全球工业领域的扩张,不同分类产品在预测期内,增速各异,详见完整报告。

4. 竞争格局

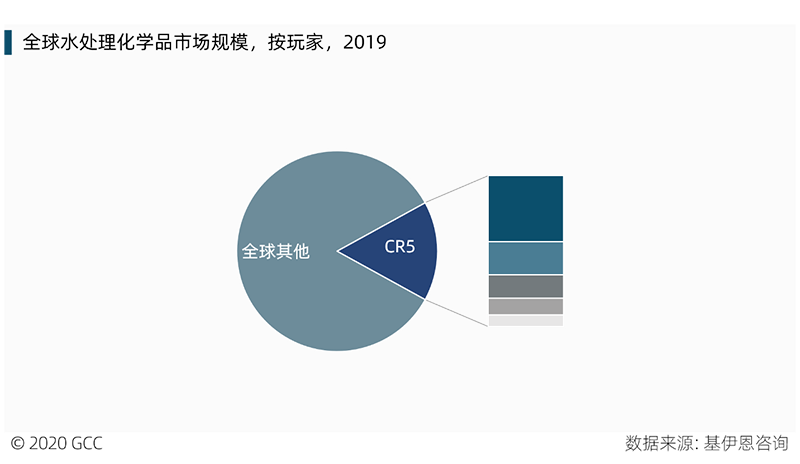

水处理化学品是一个高度分散型的市场,行业集中度低,即使是头部企业,仍旧是以区域性市场为主要阵地,全球约有数百家水处理化学品行业参与者,各地均有生产商和服务商参与其中,部分玩家如下:

北美地区:美国Ecolab Inc.,美国Solenis LLC,美国SNF Holding Company,美国DuPont,美国Dow Inc.等;

欧洲地区:法国Suez SA,芬兰Kemira Oyj,德国BASF SE,德国Lanxess AG,荷兰Akzo Nobel N.V.,德国Evonik Industries AG,比利时Solvay SA,瑞士Lonza Group,瑞士Clariant AG,意大利Italmatch Chemicals S.p.A.等;

亚太地区:日本Kurita Water Industries Ltd.,印度Aditya Birla Group,中国河南清水源科技股份有限公司,中国山东泰和水处理科技股份有限公司等;

其他地区:沙特SABIC,南非Sasol Limited等。

其他章节,及区域和全球市场的分类、技术、行业、细分地区等数据和分析,详见完整报告《Global Water Treatment Chemicals Market,2015-2025》,致信sales@gen-cons.com可获取中、英文完整版。本文仅呈现了少部分报告研究内容,供公众阅读。

注:1. 美国Solenis LLC于2019年与巴斯夫Paper and Water Chemicals业务合并;2. Suez SA于2017年收购GE的Water & Process Technologies业务;3. SABIC全称Saudi Basic Industries Corporation;4. 美国DuPont和Dow Inc.两公司合并后又已拆分,报告将根据其水处理化学品业务所属公司进行分析;5. CR5指Concentration Ratio5行业集中度前5的企业。